Histoire de l'actionnariat salarié

Dans Articles de fond

Loi du 2 janvier 1970 : les prémices avortés de l'Actionnariat Salarié

1994 : la privatisation partielle

2001 et 2002 : les premiers plans d'Actionnariat Salarié

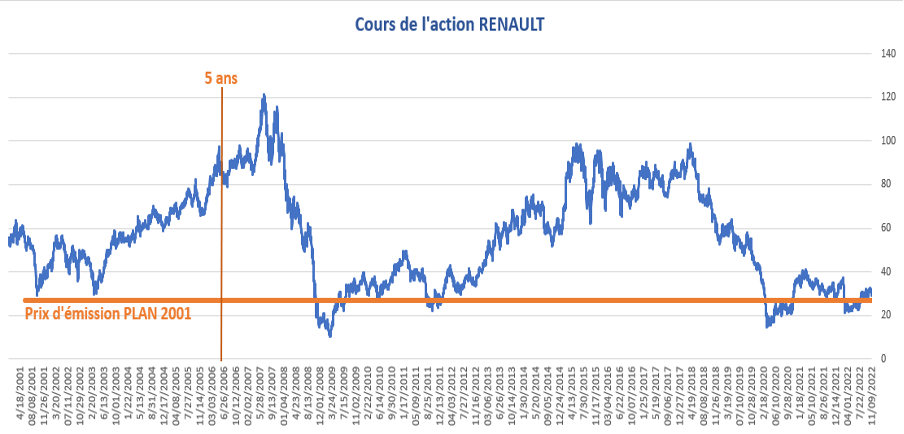

Le premier plan d’Actionnariat Salarié chez Renault a lieu en 2001, dans le cadre d’une augmentation de capital. Le prix payé par les salariés était de 27€ par action. À l’issue des 5 années de blocage, le cours de l’action était au-dessus de 80€, ce qui offrait déjà une plus-value conséquente.

Mais en patientant deux années de plus, le cours allait monter au-delà de 110€. Pour ceux qui auraient manqué cette opportunité, une autre période de cours au-delà de 80€ a été atteinte entre 2015 et 2018.

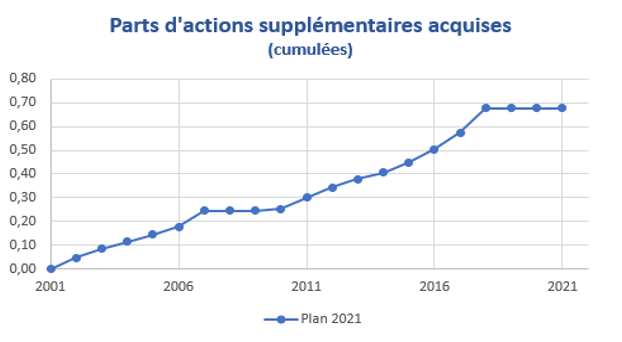

Mais la plus-value lors de la revente des actions n’est pas le seul bénéfice réalisable. Les Actionnaires Salariés ne perçoivent pas de dividende, mais l'équivalent de celui-ci est immédiatement converti en parts d’actions supplémentaires, qui augmente d'autant.

Ce graphique ci-contre montre que pour une action acquise en 2001 et conservée jusqu’à ce jour, le salarié disposerait maintenant de 1,7 actions grâce aux dividendes. Ce qui, d’une part, augmente d’autant le bénéfice en cas de cession, et d’autre part donne davantage de poids au vote du salarié lors de l’Assemblée Générale.

Dès l’année suivante, un deuxième plan d’Actionnariat Salarié a été mis en œuvre, cette fois-ci en raison d’une cession de parts par l’État, ce qui imposait légalement d’en réserver 10% pour les salariés. Le prix payé par les salariés était de 41,44 €. Si la plus-value possible se trouvait donc réduite par rapport au Plan 2001, les périodes favorables à la revente restaient les mêmes et les parts supplémentaires obtenues en raison des dividendes non perçus, sont restées très proches de celles du Plan 2001.

Dès l’année suivante, un deuxième plan d’Actionnariat Salarié a été mis en œuvre, cette fois-ci en raison d’une cession de parts par l’État, ce qui imposait légalement d’en réserver 10% pour les salariés. Le prix payé par les salariés était de 41,44 €. Si la plus-value possible se trouvait donc réduite par rapport au Plan 2001, les périodes favorables à la revente restaient les mêmes et les parts supplémentaires obtenues en raison des dividendes non perçus, sont restées très proches de celles du Plan 2001.